Sprawdź odcinek podcastu Produkcja bez chaosu!

")

Wyzwania

Przykład realizacji

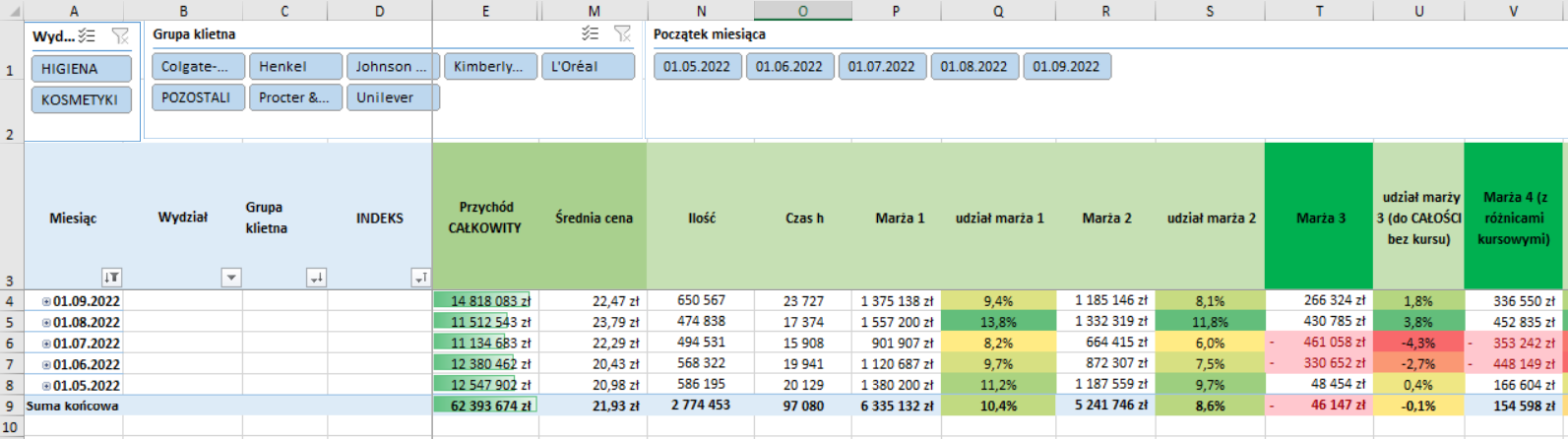

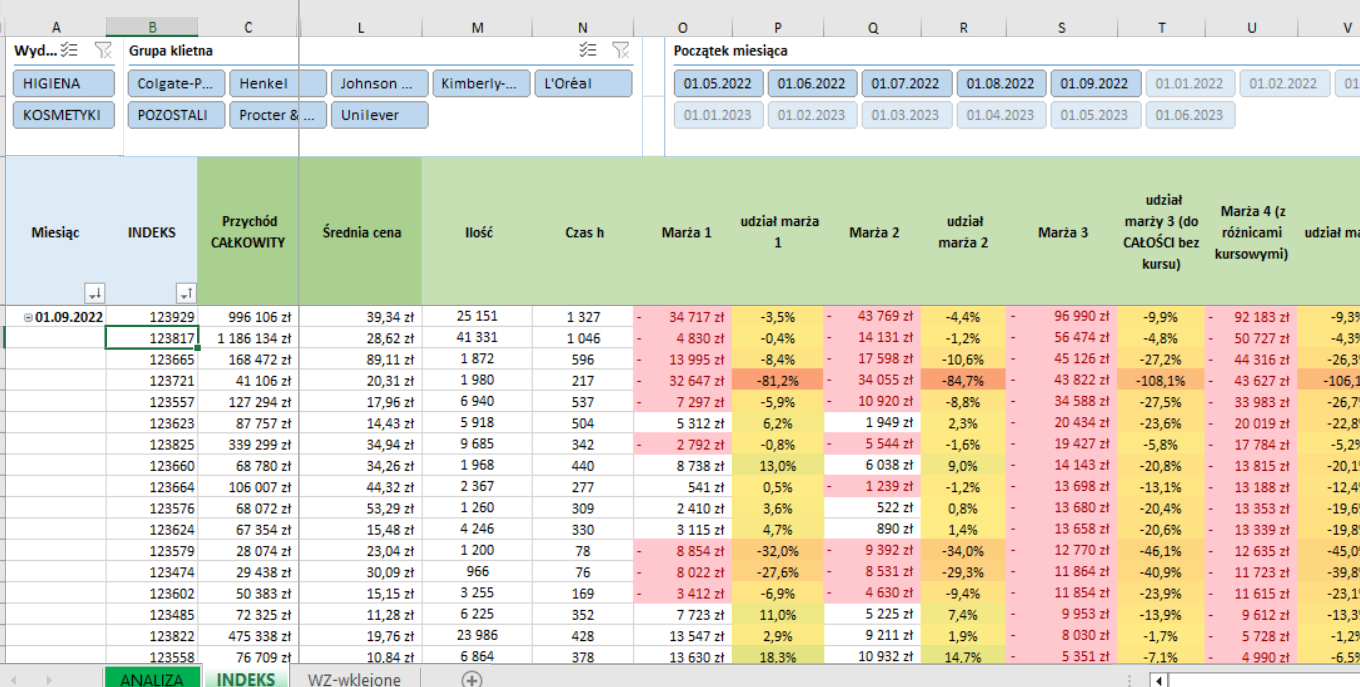

Fot. 1 Analiza miesięczna marżowości produkcji

Kliknij obrazek, aby powiększyć

Więcej przykładów

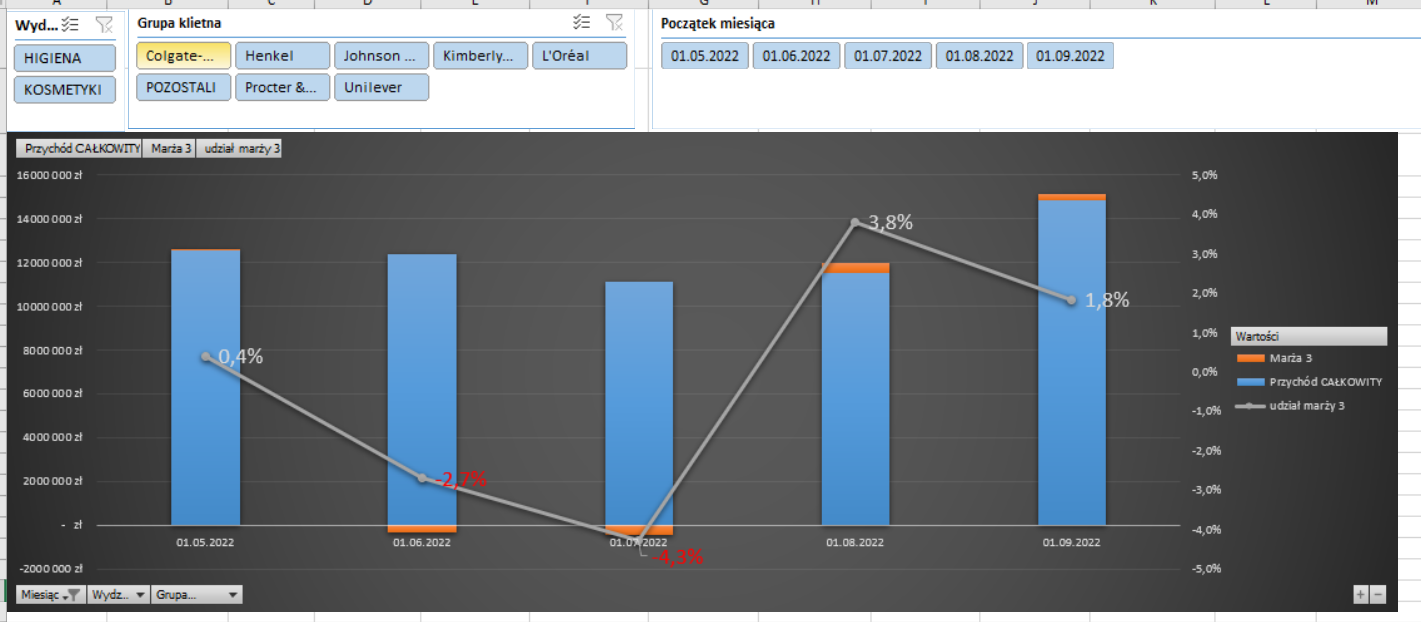

Fot. 1 Wykres marży i zysków

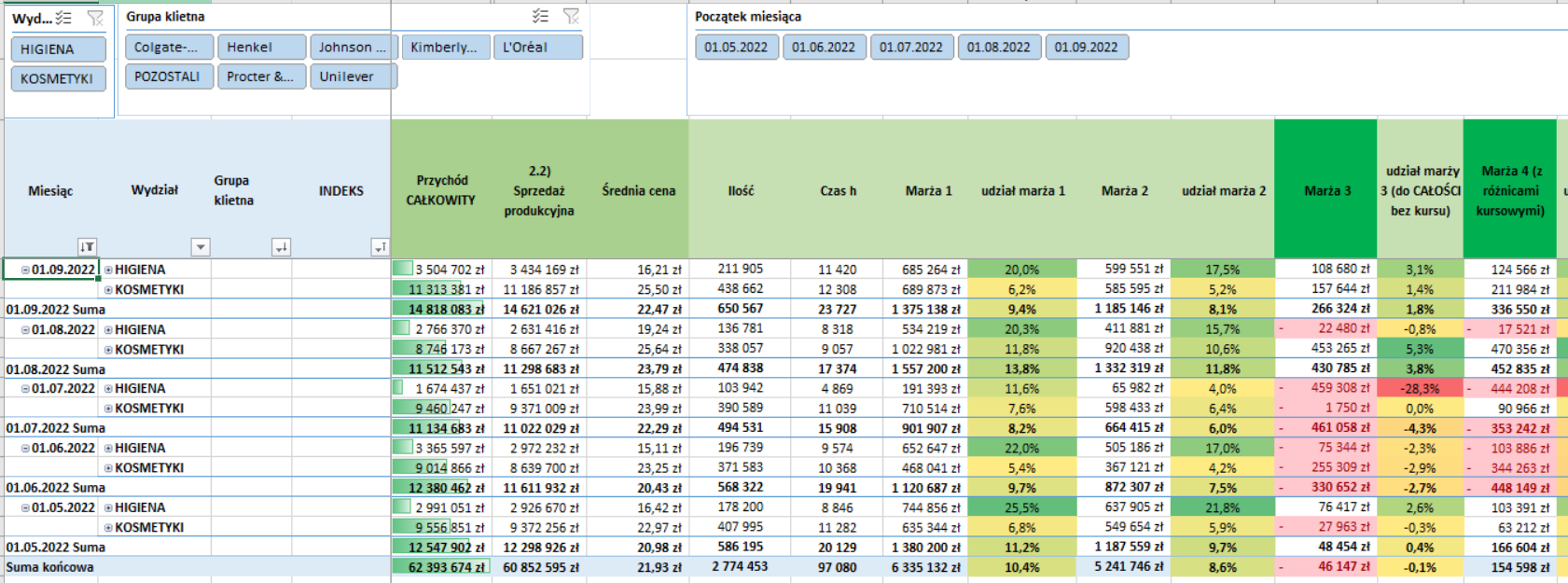

Fot. 2 Rentowność z podziałem na wydziały produkcyjne

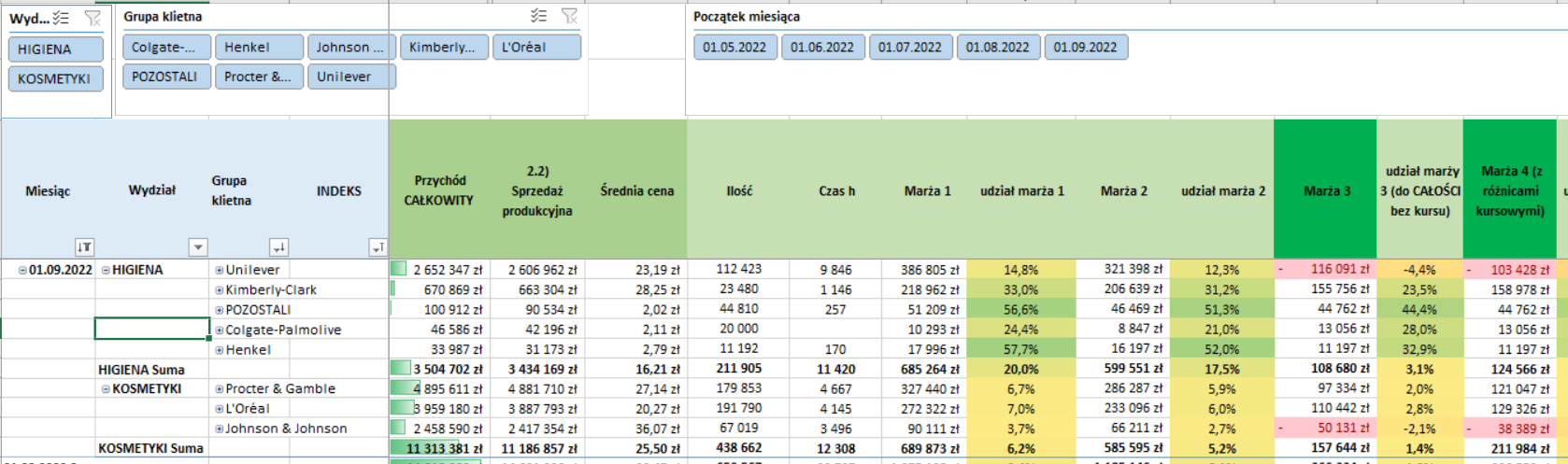

Fot. 3 Rentowność z podziałem na klientów

Fot. 4 Rentowność z podziałem na indeks produkcyjny

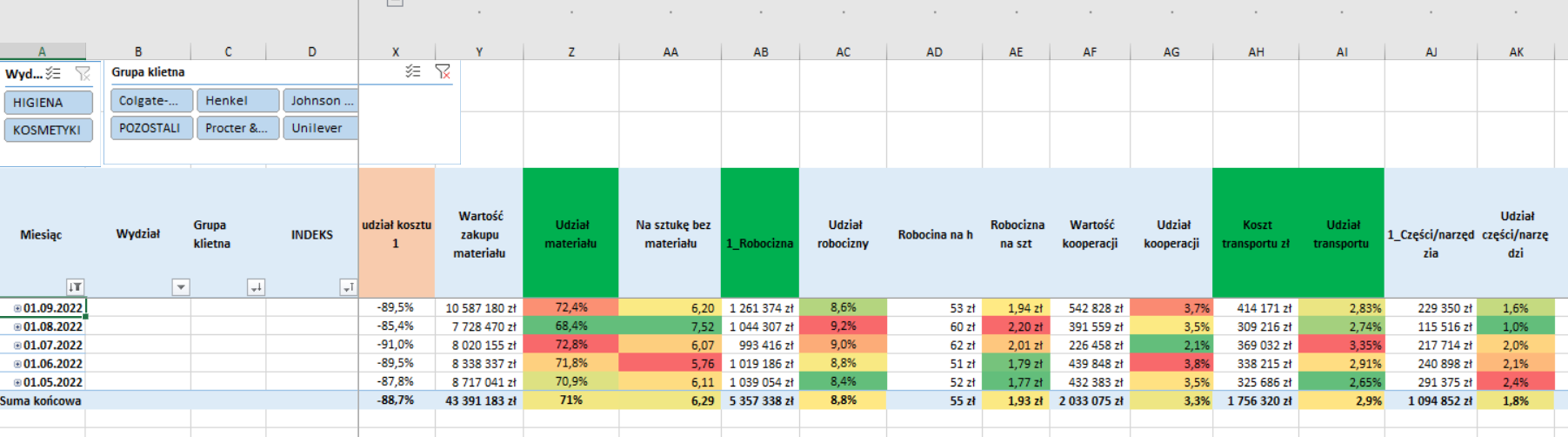

Fot. 5 Podział kosztów I rodzaju (zakup materiału, kooperacja, robocizna, transport, narzędzia, energia elektryczna)

Rentowność, Marżowość, Zyskowność Firmy Produkcyjnej:

Przy zarządzaniu finansami firmy produkcyjnej, analiza danych takich jak rentowność, marżowość i zyskowność jest niezbędna. Tabela, która zawiera takie kolumny jak Miesiąc, Wydział, Grupa Klienta, INDEKS, różne rodzaje marż oraz inne aspekty, pozwala na dogłębną analizę finansową.

1. Analiza Marżowości

Marża odgrywa kluczową rolę w określeniu, jak dużo firmy zarabiają na sprzedaży produktów po odjęciu kosztów bezpośrednich. Tabela może zawierać różne poziomy marż (Marża 1, Marża 2, Marża 3, Marża 4), które odnoszą się do różnych rodzajów kosztów i różnic kursowych.

- Marża 1 i jej Udział: Może to odzwierciedlać podstawową marżę brutto, która pokazuje różnicę między kosztem sprzedaży, a kosztem zakupu materiału, kosztem robocizny i innych bezpośrednich kosztów.

- Marża 2 i jej Udział: Może to odzwierciedlać marżę po odjęciu dodatkowych kosztów, wpływających pośrednio wpływających na produkcję.

- Marża 3 (do CAŁOŚCI bez kursu) i jej Udział: Analiza tej marży może wykazać zysk firmy po ujęciu kosztów ogólnych.

- Marża 4 (z różnicami kursowymi) i jej Udział: Może to dawać wgląd w wpływ fluktuacji kursów walutowych na marżę netto.

2. Analiza Rentowności i Zyskowności

- Przychód Całkowity: To, ile firma zarabia.

- Sprzedaż Produkcyjna: Pokazuje, ile firma zarabia na sprzedaży wyprodukowanych towarów.

- Analiza Kosztów: Obejmuje koszty takie jak robocizna, kooperacja, transport, części/narzędzia, energia, braki jakościowe, usługi transportowe itd.

3. Analiza Innych Kluczowych Wskaźników

- Średnia Cena: Określa średnią cenę sprzedaży produktu.

- Ilość: Liczba sprzedanych jednostek produktu.

- Czas h (roboczogodzin): Ilość czasu pracy poświęconego na produkcję.

Podsumowanie

Analiza na podstawie tak złożonej tabeli wymaga zrozumienia kluczowych wskaźników i relacji między nimi. Wprowadzenie danych do narzędzi analizy, takich jak Excel lub systemy BI, może ułatwić interpretację i wizualizację tych danych, co prowadzi do lepszych decyzji biznesowych. Monitoring i analiza tych wskaźników na bieżąco pomagają firmie produkcyjnej w ocenie wydajności, identyfikacji obszarów do poprawy, i w ostatecznym rozrachunku, w zwiększeniu rentowności i zyskowności.

Referencje

Tryumf

,,Przygotowany zestaw plików pozwala na uzyskanie rzetelnej informacji o ponoszonych kosztach i przychodach, zarówno w odniesieniu do pojedynczych wyrobów jak i dla całego zakładu. […] Zdecydowanie polecam współpracę z firmą Lean Action Plan. To doświadczeni i rzetelni partnerzy.”

Marcin Sołtys

Dyrektor zakładu produkcyjnego

KONTAKT

- Uzupełnij formularz, jeśli masz jakiekolwiek pytania dotyczące rozwoju firmy, przeprowadzenia szkolenia, wspólnych warsztatów lub czy innej formy współpracy. Jeżeli możesz podaj jak najwięcej szczegółów.

- Twoja wiadomość jest dla nas ważna, odpowiemy na nią maksymalnie kolejnego dnia roboczego.

- W zależności od pytania poprosimy Cię o niezobowiązującą rozmowę telefoniczną lub spotkanie online. Taka forma kontaktu pozwoli nam najlepiej zrozumieć potrzeby i oczekiwania.

NAPISZ DO NAS

KONTAKT BEZPOŚREDNI

Obsługa klienta

Olga Jurasz

Specjalistka ds. obsługi klienta

Powrót do strony głównej

Powrót do strony głównej